合同会社が吸収合併をする際の合併契約書の作り方・書き方 書式・様式・フォーマット 雛形(ひな形) テンプレート01(ワード Word)

合同会社が吸収合併する場合の合併契約書の見本・サンプル

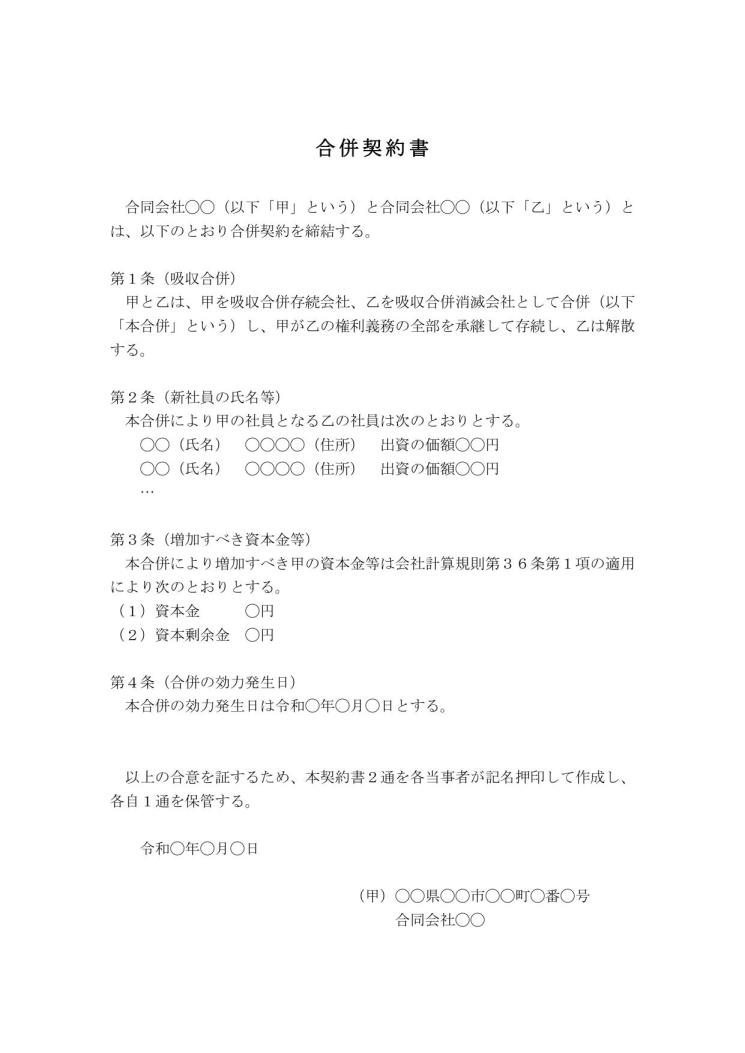

本テンプレートは、合同会社が吸収合併する場合に作成を要する合併契約書の書き方の例です。

ワードで作成しています。

合同会社の吸収合併の手続きについては会社法に規定されており、消滅会社・存続会社のそれぞれについて株式会社の規定が準用されています(会社法第793条2項、第802条2項)。

その一つに合併契約書の作成がありますが、合併契約書に記載すべき事項についても例えば次のとおり同法に規定されています(会社法第751条1項)。

- 吸収合併存続会社と吸収合併消滅会社の商号・住所

- 吸収合併消滅会社の社員が吸収合併に際して吸収合併存続会社の社員となるときは当該社員の氏名または名称・住所・出資の価額

- 吸収合併存続会社が吸収合併に際して吸収合併消滅会社の社員に対して持分に代わる金銭等を交付するとき(つまり、いわゆる交付金合併の場合)は当該金銭等に関することなど

また、合併の際には実務上必ず資本(資産・負債)勘定をどうするかということが問題になりますが、これについては会社計算規則が規定しています(同法35条・36条)。

大きく35条を適用するのか(消滅会社の資産等を時価で評価して存続会社へ移転する非適格合併)、あるいは36条を適用するのか(消滅会社の資産等を簿価で評価して存続会社へ移転する適格合併)が問題になります。

もちろん、簿価で評価する適格合併を適用した方が簡便ですが、そのためには税務上の要件を満たしている必要があります。

ちなみに、この会社計算規則の適用条文については、合併による変更登記申請書の添付書類の一つともされています。

したがって、合併契約書には資本額等の取扱いについても規定しておいた方が良いかもしれません。

なお、合併による変更登記申請書のテンプレートは次のページにあります。

合同会社―吸収合併―変更の登記―登記申請書の書き方・例文・文例 書式・様式・フォーマット 雛形(ひな形) テンプレート01(Word ワード)(docx形式)

本テンプレートは以上の諸点に留意した上、必要最低限の記載事項を満たしたものです。

なお、合併契約書は、印紙税法別表第一により、第5号文書として印紙税の課税対象(課税文書)となります(つまり、収入印紙の貼布が必要)ので、ご注意ください。

また、かなり専門的な論点となりますが、同族会社の場合は適格合併であっても、(会社法では認められていますが)合併比率を算定せずに合併をすると、税務上、実質的に持分が増加することになる社員に贈与税が課税される(「相続税法基本通達9-2(株式又は出資の価額が増加した場合)」の(3)の事由に該当する)可能性も出てきますので、十分注意してください。

この場合、贈与税を回避するには、面倒ですが合併比率を算出し、この比率に応じて存続会社の社員の持分を増減する必要があります。

では、合併契約書の見本・サンプル・ひな形・たたき台として、ご利用・ご参考にしてください。

ただし、自己責任でご利用ください。

無料ダウンロード(Office 2007~ ファイル形式)

![]()

現在のページが属するカテゴリ内のページ一覧[全 1 ページ]

| 1. |

|

|

現在のページが属するカテゴリのサイトにおける位置づけ

![]()