老後資金シミュレーション(老後の生活資金計画書) テンプレート01(エクセル Excel)

老後資金シュミレーションのためのシート

本テンプレートは、老後資金シミュレーションのフォーマットです。

エクセルで作成した表形式です。

老後の生活費・老後の資金として、一体いくら必要なのだろうと考えると、老後の不安が押し寄せてきます。

しかし、不安は対象が不明確だから生じるのであり、これを明確に数値化・数字化(=見える化)することで、案外たいしたことはなかった、ということになるかもしれませんし、あるいは、不足する資金が明確化することで、それではこれからどうしたらいいのか、といった具体的な対策を講じることができるようになります。

少なくとも、氾濫する情報に惑わされて、いたずらに不安を感じ続けることは精神衛生上よくありません。

本テンプレートは、そのままズバリ、老後の資金・収支の試算をするためのシートです。

といいましても、内容的にはあまりに簡単なものなので、これを公開することは気が引けていました。

しかし、簡単なものでも、実際、私自身重宝していますし、また、考え方だけでもお役に立てることがありうるかと、あえて公開することにしました。

「老後」に不安を感じている人はたくさんいると思います。

特に、年金制度に対する信頼が揺らいでいるときはなおさらです。

巷の書店などでは、老後に必要な資金の金額は数千万円(なかには、億単位の金額をあげているものもありました)…などとの見出しの書籍・雑誌をよく目にします。

しかし、これらは要は不安をあおる商売(不安商売)です。

こうした情報に踊らされて、いたずらに不安になることはありません。

自分の頭できちんと考えて、問題に真正面から立ち向かえば、それほどのことはなかったということはよくあることです。

「幽霊の正体見たり枯れ尾花」です。

不安なのは、その相手の正体がわからないからです。

リーマンショックや派遣村に関するニュースなどを見ていると、あらためて「仕事」と「家」の2つが人の基本的な生活基盤であることを思い起こさせてくれます。

老後の問題は、話を経済的な面に限るならば、この2つの生活基盤のうち、「仕事」を失うことになる(つまり、自力でお金を稼げなくなる)ことに対する漠然としたおそれです。

言い古された表現ですが、「敵を知り己を知らば百戦危うからず」ということばがあります。

ここでは、とりあえず、「敵」とは、老後に入ってくるお金(収入)、「己」とは、老後に必要なお金(支出)と考えてみてください。

この2つの情報が明確になれば、問題が明確になって自分の打つべき手が見えてきて、正体のわからない漠とした不安感はかなり解消できます。

そして、これを知るのに、他者の情報(書籍など)に頼る(踊らされる)必要はありません。

自分で簡単に計算できるからです。

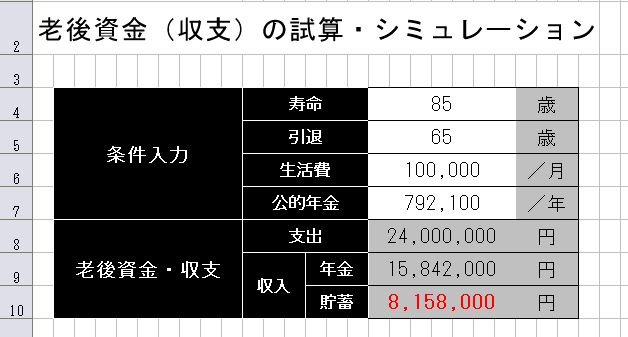

必要な情報は、寿命、そして、自分の1カ月の最低生活費と年金の金額だけです。

このうち、自分が1カ月最低どのくらいのお金があれば生活できるのかは、各自が自分でつかんでおく必要がある数字です。

まずは、「己」を把握していないと、話は始まりません。

なお、最低生活費=固定経費については、当サイトでもいくつかこれをテーマにしたテンプレートがあります。

たとえば、次のページなどを参照してください。

収支計画書(損益計算書)01(個人事業主・SOHO・フリーランサー向け)

この1カ月の最低生活費に、寿命から引退年齢を差し引いた年分(たとえば、65歳まで働き、85歳まで生きられると仮定すると、20年ということになります)の月数をかければ、老後に必要な金額が算出できます。

老後に必要な資金額(老後の支出)=1カ月の最低生活費×(寿命-引退年齢)×12 …①

もちろん、この老後の必要額は、その全部を自力で貯蓄しておく必要はありません。

(全部ではないにせよ)そのかなりの部分は、公的年金で賄われるはずです。

節約本などでは、月15万円、あるいは10万円で生活できるというタイトルのものを見かけることがありますが、「家」さえ確保できていれば、月10万円という数字は達成することが十分可能な現実的な目標です。

ちなみに「家」 の問題ですが、地方都市などでは、ワンルームタイプの中古マンションであれば、100万円台から取得することができます。

マイホームと賃貸のどちらが得かという、よく議論される難しいテーマがありますが、あえて、働いているうちに中古マンションを現金で安く購入するという選択肢を選択しておくと、「家」の問題に関する最悪の事態(住むところがなくなる)だけは効率的に避けることができるのは確かです。

その際、投資物件ではないので、将来価格が下がるリスクがある・損をする可能性があるということは問題ではありません。

あくまでも居住が目的の物件です。

管理費や共益費・修繕費が1万円くらいの中古マンションであれば、これは、今後ずっと月々1万円あれば、住むところが確保できるということを意味します。

正確には、あと固定資産税も必要ですが、中古マンションであれば、かなり安くなっているはずです。

賃貸であれば月々数万円はかかる家賃(支出)を1万円ちょっとに押さえることができることになるので、これこそ立派な「資産」(=お金を生み出すもの)です。

次に年金の金額ですが、 これはある程度試算することが可能です。

もちろん、将来どうなるかはわかりませんが、目安がわかるだけでも助かります。

年金による老後の収入=年間の年金額×(寿命-引退年齢) …②

そして、①から②を差し引いた金額が、老後に備えて、貯金しておくべき金額ということになります。

自営の方で、公的年金のほかに、国民年金基金や小規模企業共済などを利用していれば、老後に備えて特別に貯蓄すべき額は意外と多くはなく、恐れるに足りずという人も多いのではないでしょうか。

また、サラリーマンの方であれば、退職金で十分に間に合うという人も多いでしょう。

しかし、退職金などがなく、とうてい達成できないような貯蓄額になったとしても、そう悲観する必要はありません。

話は簡単です。

月々の生活費を見直し、最低生活費=固定経費を減らす努力をすればいいのです。

企業・会社の経営に限らず、家計でも固定経費をいかに下げるかがポイントです。

たとえば、月々の生活費が2万円減っただけで、約500万円近い節約をすることができます。

働いているうちに、安い中古マンションなどを購入しておき、家・住居にかかる費用(固定経費)を削減して月に5万円節約できる体制をつくっておければ、これは老後だけの経済効果に限っても、1200万円の貯金をしたことと同じことになります。

いずれも65歳まで働いて、85歳まで生きると仮定した場合です。

以上の計算は、本当にざっくりとしたものにすぎませんが、それでも「老後」の経済的問題の正体をかなり明確なものにしてくれます。

そのため、いたずらに不安にとらわれることなく、今の自分が取れる具体的な方法・対策を考えることができます。

本フォームは、そのためのツールです。

皆様の老後の生活設計に少しでもお役にたてることがあるとすれば、幸いです。

執筆者:ケーソルーション(2006年より本サイト運営)

※本サイトのコンテンツの無断転載を禁じます

![]()

現在のページが属するカテゴリ内のページ一覧[全 7 ページ]

![]()