株式会社―添付書面―資本金の額の計上に関する証明書(資本金の額が会社法及び会社計算規則の規定に従つて計上されたことを証する書面)(合併)のテンプレート01(ワード Word)

資本金の額の計上に関する証明書(合併)の書き方の例文・文例

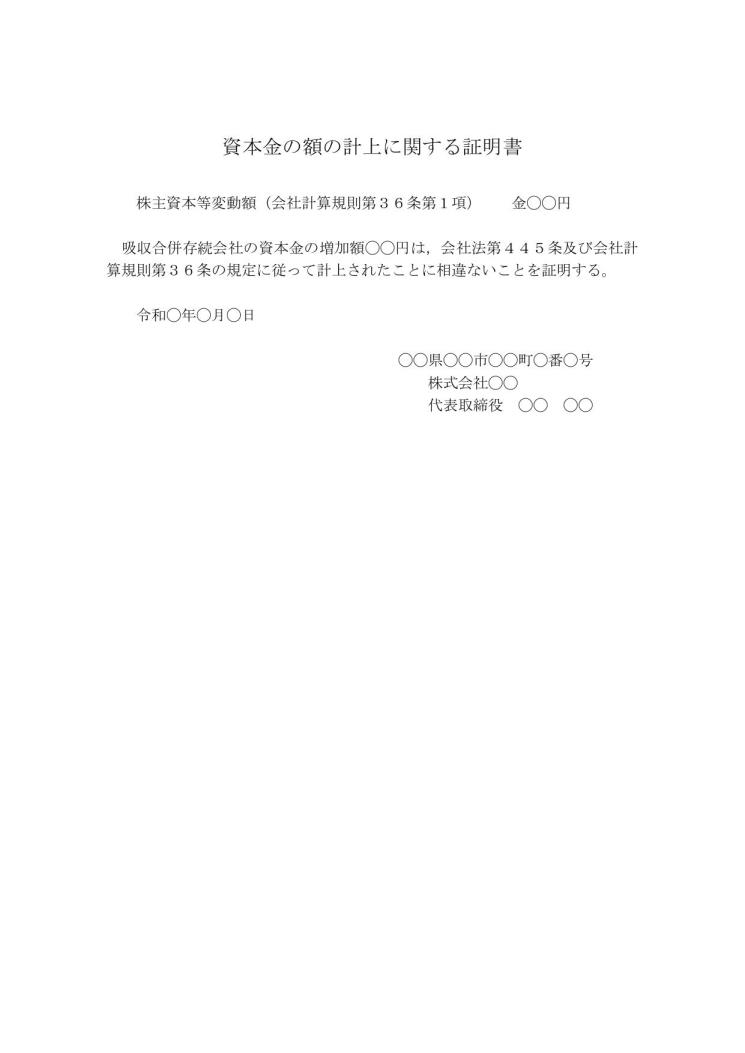

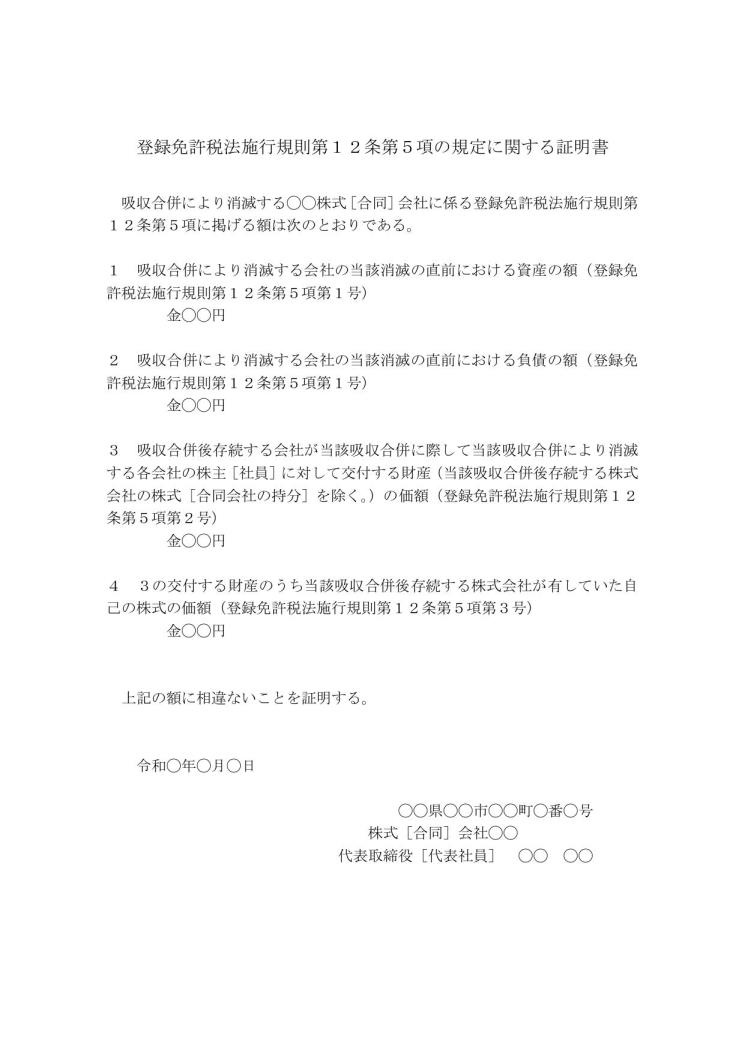

本テンプレートは、会社が合併する際の変更登記申請書の添付書類の一つとされている資本金の額の計上に関する証明書の書き方の例です。

資本金の額の計上に関する証明書とは、商業登記規則第61条9項により設立の登記と(合併等による)資本金の額の増加・減少による変更の登記の申請書の添付書面とされているものをいいます。

商業登記規則

(添付書面)

第六十一条 …

…

9 設立の登記又は資本金の額の増加若しくは減少による変更の登記の申請書には、資本金の額が会社法及び会社計算規則(平成十八年法務省令第十三号)の規定に従つて計上されたことを証する書面を添付しなければならない。

合併の際には実務上必ず資本(資産・負債)勘定をどうするかということが問題になりますが、これについて規定しているのが会社計算規則です(同法35条・36条)。

大きく35条を適用するのか(消滅会社の資産等を時価で評価して存続会社へ移転する非適格合併)、あるいは36条を適用するのか(消滅会社の資産等を簿価で評価して存続会社へ移転する適格合併)が問題になります。

もちろん、簿価で評価する適格合併を適用した方が簡便ですが、そのためには税務上の要件を満たしている必要があります。

合併による変更登記申請書の添付書類の一つとされている資本金の額の計上に関する証明書は、資本金の増加額を会社計算規則35条を適用して計上したのか、あるいは36条を適用して計上したのか、を明らかにするための証明書です。

詳しく言えば、例えば、第36条ではさらに第1項を適用したのか、あるいは第2項を適用したのか、ということまで明らかにする必要があります。なお、第2項は資本金の額を変動させないでその他資本剰余金を変動する場合について規定しています。

本テンプレートでは適格合併の場合を想定して会社計算規則第36条1項を適用した旨記載しています(資本金の額を増加させないでその他資本剰余金を増加する場合は36条2項となります)が、消滅会社の資産等を時価で評価して存続会社へ移転する非適格合併の場合は36→35条に書き換えてください。

なお、資本金の額の計上に関する証明書は、条文上は合併により資本金の額が増加する場合に添付するものとされていますが、登記実務上は資本金の額が増加しない場合であっても添付する方が望ましい?としているようです。

登記官が判断しやすいからだと思います。

では、資本金の額の計上に関する証明書(合併)の見本・サンプル・雛形(ひな形)・たたき台として、ご利用・ご参考にしてください。

無料ダウンロード(Office 2007~ ファイル形式)

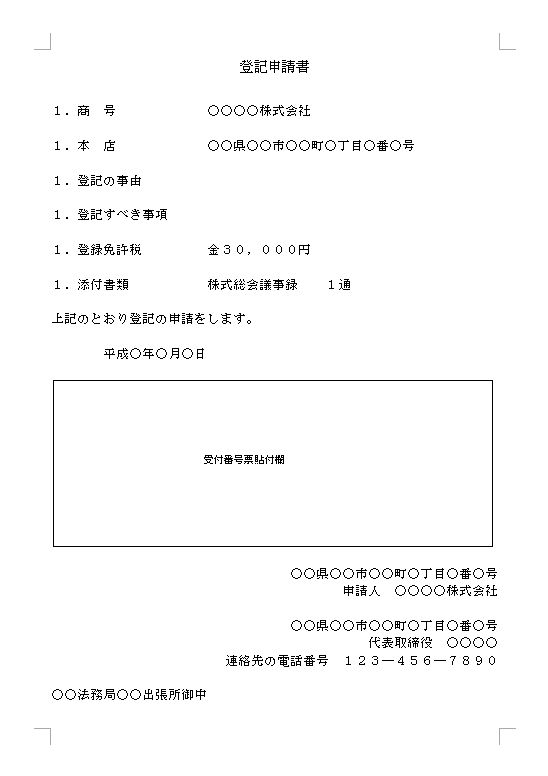

なお、合併による変更登記申請書(合同会社の場合)のテンプレートが次のページにあります。よろしければあわせてご利用・ご参考にしてください。

合同会社―吸収合併―変更の登記―登記申請書の書き方・例文・文例 書式・様式・フォーマット 雛形(ひな形) テンプレート01(Word ワード)(docx形式)

執筆者:ケーソルーション(2006年より本サイト運営)

※本サイトのコンテンツの無断転載を禁じます

![]()

現在のページが属するカテゴリ内のページ一覧[全 13 ページ]

![]()