個人事業主に関するテンプレート

当カテゴリのコンテンツ

開業届出書(個人事業の開廃業等届出書)、所得税の青色申告承認申請書、給与支払事務所等の開設届出書、青色事業専従者給与に関する届出書、源泉所得税の納期の特例の承認に関する申請書、所得税のたな卸資産の評価方法の届出書・所得税の減価償却資産の償却方法の届出書など個人事業主に必要な様式の雛形があります。

当カテゴリのコンテンツは以下のとおりです。全 6 ページあります。コンテンツ内の文書テンプレート(書き方・例文・文例と書式・様式・フォーマットのひな形)は登録不要ですべて無料で簡単にダウンロードできます。

| 1. |

|

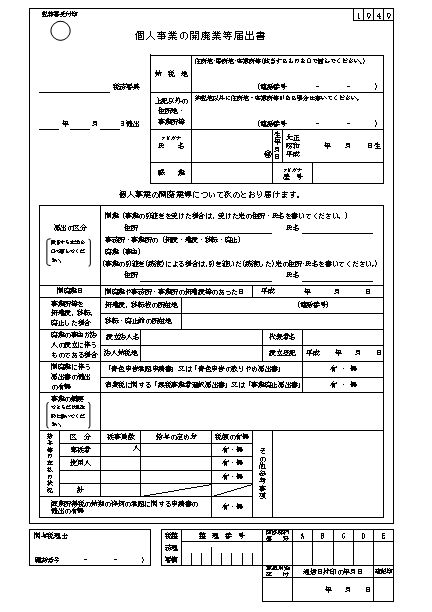

開業届出書(個人事業の開廃業等届出書)のテンプレート01(Excel エクセル) |

(複製)本テンプレートは、エクセルで作成した開業届出書(個人事業の開廃業等届出書)のフォーマットです。開業届は、個人事業主として独立開業するための諸手続きのひとつとして必要とされるもので、正式には、「個人事業の開業届出・廃業届出等手続」といいます。様式は税務署にありますし、国税庁のホームページからPDFファイルとしてダウンロードすることもできますので、通常はこれに手書きをして作成します。しかし、エクセルやワードで様式を作成することもできます。エクセルやワードで作成しておくと、訂正が楽になりますし、パソコンにデータを保存しておくこともできます。

|

||

| 2. |

|

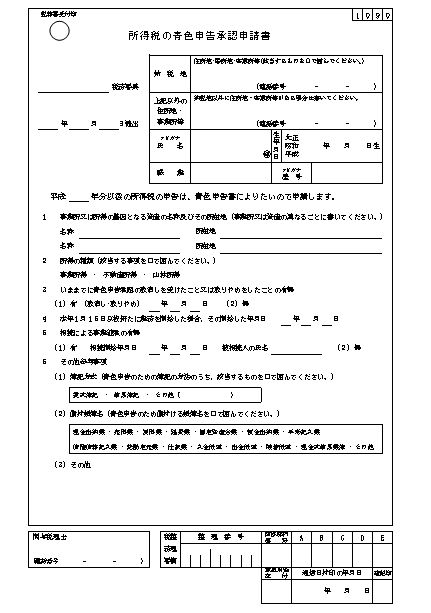

所得税の青色申告承認申請書のテンプレート01(Excel エクセル) |

(複製)本テンプレートは、エクセルで作成した所得税の青色申告承認申請書のフォーマットです。青色申告承認申請とは、個人が新たに事業所得、不動産所得、山林所得を生ずべき事業の開始等をした場合で、青色申告の承認を受けようとするときに必要となる手続きで、正式には、「所得税の青色申告承認申請手続」といいます。様式は税務署にありますし、国税庁のホームページからダウンロード(PDFファイル)することもできますので、通常はこれに手書きをして作成します。しかし、エクセルやワードで様式を作成することもできます。エクセルやワードで作成しておくと、訂正が楽になりますし、パソコンにデータを保存しておくこともできます。

|

||

| 3. |

|

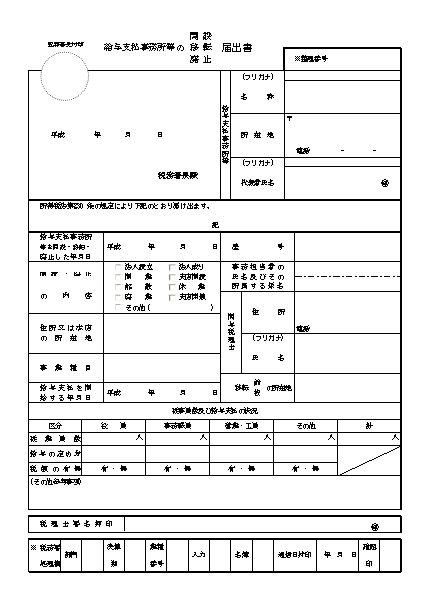

給与支払事務所等の開設届出書のテンプレート01(Excel エクセル) |

(複製)本テンプレートは、エクセルで作成した給与支払事務所等の開設・移転・廃止届出書のフォーマットです。給与支払事務所等の開設・移転・廃止届出書とは、給与等の支払事務を取り扱う事務所等を開設したときに、給与所得の源泉徴収のために、所轄の税務署に提出する所定の書類です。国税庁のホームページでは、開業届で、[給与等の支払の状況]項目を記載している場合には、本書類の提出は不要とされています。しかし、実務上は、この場合であっても、本書類の提出を求められることもあるようです。

|

||

| 4. |

|

青色事業専従者給与に関する届出書のテンプレート01(Excel エクセル) |

(複製)本テンプレートは、エクセルで作成した青色事業専従者給与に関する届出書のフォーマットです。青色申告者は事業専従者に支払った給与を全額必要経費に算入することができます。青色申告の強力な特典のひとつです。ただし、そのためにはあらかじめ「青色事業専従者給与に関する届出手続」という手続きをすませておかなければなりません。「青色事業専従者給与に関する届出手続」は「青色事業専従者給与に関する届出書」という書類を提出して行います。

|

||

| 5. |

|

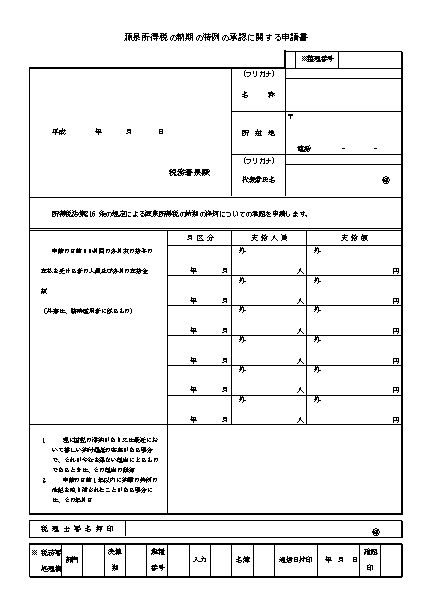

源泉所得税の納期の特例の承認に関する申請書のテンプレート01(Excel エクセル) |

(複製)本テンプレートは、エクセルで作成した源泉所得税の納期の特例の承認に関する申請書のフォーマットです。個人事業主であっても、使用者や専従者がいる場合には、毎月源泉徴収して、翌月の10日までにその源泉徴収した所得税を納付しなければなりません。しかし、小規模の事業主にとっては、その事務は煩雑です。そこで、所定の手続きをすれば、といっても本書類1枚だけを提出しておくだけで、年2回にまとめて納付できるようになり、事務作業の軽減を図ることができます。書き方も実に簡単なものです。

|

||

| 6. |

|

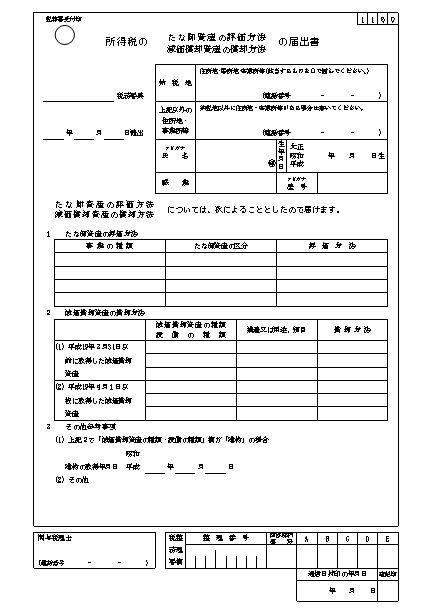

所得税のたな卸資産の評価方法の届出書・所得税の減価償却資産の償却方法の届出書のテンプレート01(Excel エクセル) |

(複製)本テンプレートは、エクセルで作成した所得税のたな卸資産の評価方法の届出書・所得税の減価償却資産の償却方法の届出書のフォーマットです。自動車や建物などの有形固定資産は、減価償却という手続きで、何年かにわたり順次費用化していきます。この場合の減価償却費の計算方法にはいくつかありますが、個人事業主の場合は、所定の届出をしない限り、原則として定額法が適用されます。しかし、定率法という計算方法のほうが定額法より早期に多額の減価償却費を計上でき、節税効果が高いといわれています。そこで、定率法などの減価償却費の計算方法を自分で選定して届け出るための様式が本テンプレートです。

|

||

当カテゴリのサイトにおける位置づけ

![]()